新シリーズ:「人生100年時代の“お金と幸せ”設計」

「独身の僕でも、相続って関係あるんですか?」

60歳を迎えた後藤さん。

定年退職し、フリーランスの営業コンサルタントとして第二の人生をスタートさせました。

資産も6,500万円を超え、老後の不安は消えていました。

ある日、彼は私にこう聞きました。

「先生、相続とか終活って…独身の僕には関係ないですよね?」

「いいえ、むしろ独身だからこそ、準備が必要なんです」

「しかも、IFAとして私が提案する相続対策は、一般的なFPとは全く違います」

独身者の相続、誰が受け取る?

「後藤さんが亡くなったら、6,500万円の資産は誰が相続すると思いますか?」

「えっと…親?でも、もう両親は亡くなってます」

「兄弟姉妹は?」

「妹が一人います。もう20年くらい会ってませんが…」

「では、法律上、妹さんが全額相続します」

後藤さんは複雑な表情をしました。

「別に妹が相続するのは構わないんですけど…なんか、もっと社会の役に立つ使い方もあるんじゃないかって」

独身者の相続順位:

- 配偶者・子供(いない)

- 両親(他界)

- 兄弟姉妹(妹)

- 甥・姪(妹の子供)

- 国庫(誰もいない場合)

「相続人がいない場合、最終的には国に没収されます」

「それも嫌ですね…」

生命保険の非課税枠を使った相続対策〜でも待ってください

「後藤さん、一般的なFPなら、ここで生命保険を使った相続対策を勧めます」

「え?先生は違うんですか?」

「はい。IFAとして、私の考えは違います」

一般的なFPが勧める方法:

法定相続人1人あたり500万円まで非課税

- 一時払い終身保険:500万円払って、死亡保障550万円

- 死後、550万円が非課税で受け取れる

「確かに、相続税対策にはなります」

「でも、後藤さん、考えてみてください」

「500万円を保険に固定するより、優良アクティブファンドで運用し続けた方が、はるかに増えます」

試算:500万円を78歳まで18年間運用した場合

「3,200万円の差です!」

「相続税の非課税枠500万円のために、3,200万円の機会損失を出すんですか?」

後藤さんは目を丸くしました。

「確かに…もったいないですね」

IFAが提案する「本当に賢い相続対策」

「では、IFAとして私が提案する相続対策をお見せします」

IFAの相続戦略:

- 優良アクティブファンドで最後まで運用し続ける

- 投資用マンションを相続財産として残す

- 遺言書で明確に意思を示す

- 投資哲学をエンディングノートで継承する

「保険ではなく、運用と不動産で相続対策をするんです」

投資用マンションの「驚異的な相続メリット」

「後藤さん、投資用マンションを買ったこと、覚えていますか?」

「はい。52歳の時でした」

「あれが、最強の相続対策になるんです」

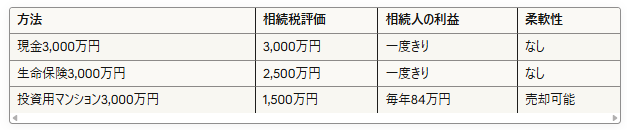

投資用マンションの相続メリット:

1. 評価額が約50%になる

現金3,000万円を持っていると:

- 相続税評価:3,000万円

投資用マンション3,000万円を持っていると:

- 相続税評価:約1,500万円(約50%)

「つまり、相続税が半分になるんです」

2. 家賃収入が相続人に残る

「妹さんは、マンションを相続後、毎月7万円の家賃収入を得られます」

「年間84万円」

「一生続く収入源です」

「これは、生命保険では絶対に実現できません」

3. 売却も可能

「現金が必要なら、売却できます」

「相続税の納税資金にも使えます」

「保険金のように一度きりではなく、選択肢があるんです」

具体的な比較:

「投資用マンション、圧倒的ですね」

後藤さんは感嘆しました。

「しかも、妹さんが70歳まで生きるとしたら、家賃収入の累計は…」

家賃収入累計(30年間):

- 月7万円 × 12ヶ月 × 30年 = 2,520万円

「評価額2,500万円のマンションが、30年間で5,020万円の価値を生むんです」

「生命保険550万円と比べてください」

生命保険:550万円(一度きり) 投資用マンション:5,020万円(30年間の累計)

差額:4,470万円

後藤さんは、言葉を失いました。

「争続」にならないための遺言書の書き方

「後藤さん、もう一つ重要なことがあります」

「何ですか?」

「遺言書を書いてください」

「え?独身で相続人も妹一人なのに?」

「はい。遺言書がないと、妹さんが大変なんです」

遺言書がない場合の手続き:

- 戸籍謄本を全て集める(出生から死亡まで)

- 相続人全員の印鑑証明

- 遺産分割協議書の作成

- 銀行や証券会社ごとに手続き

- 投資用マンションの名義変更

「これ、ものすごく時間と手間がかかります」

実際、ある相談者の事例では:

Iさん(65歳・独身)が突然死亡

- 相続人:弟

- 遺言書:なし

- 資産:優良アクティブファンド2,000万円、投資用マンション1件、預金500万円

弟さんが相続手続きに要した時間:9ヶ月

- 銀行:3行

- 証券会社:2社

- 不動産:1件(投資用マンション)

- すべて別々に手続きが必要

「弟さんは、仕事を何度も休んで、書類を集めて…本当に大変そうでした」

「特に、投資用マンションの名義変更が複雑で、専門家に依頼して費用もかかりました」

遺言書があれば:

- 相続人は遺言書を持って行くだけ

- 手続きが1〜2ヶ月で完了

- 精神的負担も軽減

- 投資用マンションもスムーズに移転

「分かりました。遺言書、書きます」

遺言書の書き方(3つの種類)

遺言書の種類:

1. 自筆証書遺言

- **メリット:**費用ゼロ、いつでも書ける

- **デメリット:**形式不備で無効になる可能性、紛失リスク

- **費用:**無料

2. 公正証書遺言

- **メリット:**公証人が作成、無効にならない、原本が公証役場に保管

- **デメリット:**費用がかかる

- **費用:**5万円〜10万円程度

3. 法務局保管制度(自筆証書遺言)

- **メリット:**自筆証書を法務局が保管、検認不要

- **デメリット:**自分で書く必要がある

- **費用:**3,900円

「後藤さんには、公正証書遺言をお勧めします」

「なぜですか?」

「確実性が高く、相続人の負担が最も少ないからです」

「特に、投資用マンションのような不動産がある場合、公正証書遺言が安心です」

後藤さんの遺言書(IFA推奨版):

遺言書 第1条 遺言者は、その有する財産を次の通り相続させる。 1. 優良アクティブファンド(全証券口座):3,500万円相当 相続人:妹 後藤花子(昭和○年○月○日生) ※IFAマイケル松本に運用相談を継続することを推奨 2. 投資用マンション(○○区○○町○丁目○番○号):評価額2,500万円 相続人:妹 後藤花子 ※家賃収入月7万円が一生続く資産として活用すること ※売却せず、保有し続けることを推奨 3. 現金・預貯金:500万円 相続人:妹 後藤花子 4. その他一切の財産:妹 後藤花子 第2条 付言事項 妹へ この財産は、私がIFAマイケル松本先生の助言により、 優良アクティブファンドと投資用マンションに投資して築いたものです。 債券や貯蓄型保険には一切投資せず、 価値ある資産に集中投資した結果です。 特に投資用マンションは、私ががんになった時、 三大疾病保障でローンがゼロになり、本当に助けられました。 月7万円の家賃収入は、あなたの老後を支えてくれるはずです。 絶対に売却しないでください。 優良アクティブファンドは、33年間で年率11%のリターンを出しています。 手数料が少し高く見えても、リターンは圧倒的に高いです。 決して、手数料の安さだけでインデックスファンドに変えないでください。 決して、債券を買わないでください。 もし資産運用に迷ったら、IFAマイケル松本先生に相談してください。 ネットの情報だけで判断せず、必ずIFAに相談してください。 第3条 遺言執行者を次の通り指定する。 氏名:マイケル松本(IFA) 住所:○○ 令和○年○月○日 遺言者 後藤太郎

「投資哲学を遺言書に書き込む。これが重要です」

「妹さんが同じ過ちを犯さないように」

生命保険は本当に不要なのか?

「先生、でも相続税の非課税枠500万円、使わないのはもったいなくないですか?」

後藤さんが聞きました。

「では、計算してみましょう」

後藤さんの相続税試算(78歳時点):

資産内訳:

- 優良アクティブファンド:約8,500万円

- 投資用マンション(評価額):約2,500万円(相続税評価:約1,250万円)

- 現金:約500万円

- 相続税評価額合計:約10,250万円

相続税の計算:

- 基礎控除:3,000万円 + 600万円 × 1人(妹) = 3,600万円

- 課税遺産額:10,250万円 – 3,600万円 = 6,650万円

- 相続税率:30%(控除700万円)

- 相続税:約1,295万円

「もし、500万円を生命保険にしていたら?」

- 保険金:550万円(非課税)

- 優良アクティブファンド:8,000万円

- 相続税評価額:9,750万円

- 課税遺産額:6,150万円

- 相続税:約1,145万円

節税効果:150万円

「でも、500万円を優良アクティブファンドで18年間運用していたら?」

- 3,700万円になっています

- 増加額:3,200万円

「150万円の節税のために、3,200万円の機会損失を出す」

「これ、どう思いますか?」

後藤さんは即答しました。

「もったいないです!150万円の節税より、3,200万円の資産増加の方がいい!」

「そうです。これが、IFAとしての判断です」

「相続税を少し多く払っても、妹さんが受け取る総額は圧倒的に多いんです」

比較:

- 生命保険利用:妹が受け取る額 約8,605万円(相続税1,145万円)

- 生命保険なし:妹が受け取る額 約11,455万円(相続税1,295万円)

差額:約2,850万円

「相続税150万円多く払っても、妹さんは2,850万円も多く受け取れるんです」

親の老後資金が足りない時、子はどうすべきか〜投資用マンションという解決策

「先生、実は…妹から相談されたんです」

後藤さんが切り出しました。

「妹の義理の両親が、老後資金が足りなくて困ってるって」

「なるほど。IFAとして、私が提案する解決策があります」

一般的なFPの提案:

- 子供が援助する(月○万円を仕送り)

- 親に働いてもらう

- 生活費を見直す

- リバースモーゲージ

「でも、IFAとしての私の提案は違います」

IFAの提案:投資用マンションを相続財産として活用

「後藤さんが妹さんに投資用マンションを相続させますよね」

「家賃収入、月7万円です」

「この月7万円を、義理の両親への援助に使えばいいんです」

- 妹さんの負担:ゼロ

- 義理の両親:月7万円の援助

- 投資用マンション:資産として残り続ける

「つまり、投資用マンション1件で、3世代の問題が解決するんです」

「すごい…!」

後藤さんは感動しました。

「これが、保険では絶対にできないことです」

「保険金は一度きり。でも、投資用マンションの家賃収入は永遠に続く」

「しかも、義理の両親が亡くなった後も、妹さんの老後資金として月7万円が入り続けます」

エンディングノートの作り方〜IFAへの感謝を込めて

「遺言書は法的効力がありますが、もう一つ、エンディングノートも書いておくといいですよ」

「エンディングノート?」

「法的効力はないけど、**家族への”想い”や”投資哲学”**を書き残すものです」

IFA推奨・エンディングノートに書く内容:

1. 基本情報

- 氏名、生年月日

- マイナンバー、年金番号

- 健康保険証の場所

2. 財産リスト

- 銀行口座(支店名、口座番号)

- 証券口座(IFAマイケル松本先生に相談して選んだ優良アクティブファンド一覧)

- コムジェスト・グローバル株式

- 農林中金おおぶね

- その他IFA推奨ファンド

- 投資用マンション(住所、管理会社、家賃収入月7万円)

- 保険(なし・生命保険は運用機会損失になるため加入せず)

- クレジットカード

3. 投資哲学の継承

■なぜ優良アクティブファンドを選んだのか 私は43歳の時、IFAマイケル松本先生に出会いました。 先生は、「インデックスファンドだけが正解ではない」と教えてくれました。 コムジェストのような優良アクティブファンドは、 33年間で年率11%のリターンを出しています。 インデックスは年率7.9%です。 手数料は確かに高い(年1.8%)。 でも、リターンは圧倒的に高い。 結果、35年間で4,200万円も差が出ました。 しかも、優良アクティブファンドは、 武器製造企業を除外し、ESGを重視しています。 自分のお金が、良い企業を応援している。 この安心感は、お金では買えません。 妹へ: 決して、手数料の安さだけでインデックスファンドに変えないでください。 IFAマイケル松本先生に相談してください。 ■なぜ債券に投資しなかったのか 多くのFPは、「債券でリスク分散しろ」と言います。 でも、IFA先生は違いました。 「債券は年利2%しかない」 「優良アクティブファンドの年利11%を、わざわざ債券で薄める必要があるのか?」 確かに、その通りでした。 債券に30%投資していたら、 60歳時点で2,100万円も資産が少なくなっていました。 債券の代わりに、投資用マンションを買いました。 これが、最高の選択でした。 ■なぜ投資用マンションを買ったのか 52歳の時、IFA先生が投資用マンションを勧めてくれました。 「保険より優秀です」 「三大疾病保障付きで、しかも資産として残ります」 最初は不安でした。 でも、先生を信じて、都内の中古ワンルームマンションを購入しました。 そして、その4年後。 私は、がんと診断されました。 でも、三大疾病保障のおかげで、ローンがゼロに。 月7万円の家賃収入が、治療中の私を支えてくれました。 保険だったら、掛け捨てで何も残らなかった。 でも、マンションは、一生私を守ってくれた。 妹へ: このマンションは、あなたにも月7万円を与え続けます。 一生、あなたを支えてくれる資産です。 絶対に売却しないでください。 ■IFAマイケル松本先生への感謝 私の人生は、43歳でIFA先生に出会ったことで変わりました。 「もう遅い」と思っていた43歳。 でも、先生は言いました。 「今が一番若い日だ」と。 インデックスだけが正解だと思っていた私に、 優良アクティブファンドという選択肢を教えてくれました。 保険が一番だと思っていた私に、 投資用マンションという選択肢を教えてくれました。 債券が必要だと思っていた私に、 「債券は不要だ」と教えてくれました。 すべてが、正しかった。 妹へ: もしあなたが投資に迷ったら、 必ずIFAマイケル松本先生に相談してください。 ネットの情報だけで判断しないでください。 IFAに相談することで、人生が変わります。 私が証明しました。

4. 契約・会員登録

- 電気・ガス・水道

- インターネット

- サブスク(Netflix、Spotifyなど)

- SNSアカウント

5. 医療・介護

- 延命治療の希望

- 臓器提供の意思

- 介護施設の希望

6. 葬儀・埋葬

- 葬儀の規模(家族葬、一般葬)

- 宗教・宗派

- お墓の場所

「これがあるだけで、残された家族の負担が劇的に減ります」

「しかも、投資哲学を継承できます」

「書きます!今日から書きます!」

後藤さんは、感動した表情で言いました。

デジタル遺産の管理〜証券口座のパスワードが最重要

「後藤さん、もう一つ。デジタル遺産も忘れずに」

「デジタル遺産?」

「パソコンやスマホの中のデータ、オンラインアカウントです」

デジタル遺産の例:

- SNSアカウント(Facebook、X、Instagram)

- メールアカウント(Gmail、Yahoo)

- ネット証券口座(IFAが選んだ優良アクティブファンドの口座)← 最重要

- 投資用マンションの管理会社ログイン情報

- 暗号資産(ビットコインなど)

- サブスク(解約しないと請求され続ける)

- クラウドストレージ(Google Drive、Dropboxなど)

「特に、ネット証券口座は、家族が存在を知らないと、永遠に放置されます」

「IFAが選んでくれた優良アクティブファンド8,500万円が、そのまま眠ってしまいます」

デジタル遺産の管理方法:

- パスワード管理ツールを使う(LastPass、1Passwordなど)

- マスターパスワードを信頼できる人に伝える

- エンディングノートに記載する

「特に重要なのは、証券口座のログイン情報です」

「これがないと、妹さんは優良アクティブファンド8,500万円を引き出せません」

後藤さんが実際にやったこと

それから、後藤さんは動きました。

60歳:

- 公正証書遺言を作成(投資用マンションを妹に残すことを明記)

- エンディングノートを書き始める(投資哲学の継承を重視)

- 生命保険には加入しない(優良アクティブファンドで運用継続を選択)

62歳:

- 銀行口座を整理(使ってない口座を解約)

- サブスクを見直し(月5,000円削減)

- デジタル遺産リストを作成(証券口座を最優先で記載)

65歳:

- 妹と相続について話し合い

- 投資用マンションを妹に残すことを伝える

- 月7万円の家賃収入が一生続くことを説明

- IFAマイケル松本先生への相談を強く推奨

- 葬儀会社と事前相談(互助会に加入)

- お墓を決定(樹木葬を選択)

「やるべきことをやったら、心が軽くなりました」

後藤さんは穏やかな表情で言いました。

「しかも、生命保険に入らずに、優良アクティブファンドで運用し続けることで、18年間で3,200万円も多く増える」

「妹が受け取る資産は、2,850万円も多くなる」

「これが、IFAに相談した価値ですね」

IFAとして伝えたい、相続対策のポイント

相続は、死ぬ準備ではなく、よりよく生きるための準備です。

IFAが考える相続対策の3原則:

原則1:生命保険に固定しない

相続税の非課税枠500万円より、優良アクティブファンドの運用益3,200万円の方が圧倒的に大きい。

150万円の節税より、2,850万円多く残す方を選ぶ。

原則2:投資用マンションを最大限活用

- 相続税評価50%

- 一生続く家賃収入(30年で2,520万円)

- 3世代を支える資産

- 保険金550万円 vs マンション5,020万円(30年累計)

原則3:投資哲学を継承する

遺言書とエンディングノートで、

- なぜ優良アクティブファンドを選んだのか

- なぜ債券を買わなかったのか

- なぜ投資用マンションを買ったのか

- IFAに相談することの重要性

これらを明確に書き残す。

「やることをやったら、あとは思い切り人生を楽しむだけです」

後藤さんは、60代になっても世界中を旅し、仕事をし、新しい出会いを楽しんでいます。

「先生、相続対策って、全然暗くないんですね」

「そうです。むしろ、人生が輝き出します」

そして、IFAに相談したことで、最適な資産承継ができるんです。

まとめ:IFAが考える「本当の相続対策」

一般的なFPの相続対策:

- 生命保険で非課税枠を使う(500万円→550万円)

- 債券を買って安全に資産を守る

- 相続税を少しでも減らす

IFAの相続対策:

- 生命保険より優良アクティブファンドで運用継続(500万円→3,700万円、差額3,200万円)

- 債券ではなく投資用マンションで資産承継(評価額50% + 30年で5,020万円の価値)

- 相続税より、相続人が受け取る総額を最大化する

「本当の相続対策とは、**”いかに相続税を減らすか”ではなく、“いかに多くの価値を残すか”**です」

「投資用マンションは、妹さんに一生の収入源を残します」

「優良アクティブファンドは、価値観に合った投資を継承します」

「これが、IFAが考える相続です」

78歳の後藤さんから、妹へ

最終的に、78歳の後藤さんが妹に残した資産は:

- 優良アクティブファンド:約8,500万円

- 投資用マンション:評価額2,500万円(相続税評価:約1,250万円)

- 現金:約500万円

- 相続税評価額:約10,250万円

- 相続税:約1,295万円

- 妹が実際に受け取る資産:約8,955万円

そして、一生続く家賃収入:月7万円

「もし、一般的なFPのアドバイス通り、生命保険500万円を買って、債券に投資していたら?」

一般的なFPのアドバイス通りだった場合(78歳時点):

- 優良アクティブファンド:約5,000万円(債券比率が高く、低リターン)

- 債券:約1,500万円

- 生命保険:550万円

- 投資用マンション:なし

- 合計:約7,050万円

- 相続税:約1,035万円

- 妹が受け取る額:約6,015万円

IFAに相談した結果(78歳時点):

- 優良アクティブファンド:約8,500万円

- 投資用マンション:評価額2,500万円 + 家賃収入月7万円

- 現金:約500万円

- 合計:約1.15億円 + 一生の収入源

- 相続税:約1,295万円

- 妹が受け取る額:約8,955万円

妹が受け取る額の差:約2,940万円

さらに、30年間の家賃収入:約2,520万円

総合計の差:約5,460万円

「IFAに相談したことで、妹に残せる価値が5,460万円以上も増えたんです」

「しかも、投資用マンションという一生の収入源も残せた」

「これが、IFAに相談する価値です」

後藤さんは、穏やかな笑顔で言いました。

「43歳の時、IFAの先生に出会って、本当によかった」

「生命保険に入らず、優良アクティブファンドで運用し続けてよかった」

「債券を買わず、投資用マンションを選んでよかった」

「すべてが、正しい選択でした」

「そして、その選択の価値は、相続の時に最も大きく現れました」

妹さんへの最後のメッセージ

エンディングノートの最後に、後藤さんはこう書きました。

妹へ このマンションは、私の命よりも大切な資産です。 52歳の時に購入し、 56歳の時、がんでローンがゼロになり、 60歳から78歳まで、毎月7万円が私を支えてくれました。 そして今、このマンションは、あなたのものになります。 月7万円。 年間84万円。 30年間で2,520万円。 これが、あなたを一生支えてくれます。 義理の両親の援助にも使えます。 あなたの老後資金にもなります。 甥や姪の教育資金にもなります。 絶対に、売却しないでください。 そして、もう一つ。 優良アクティブファンド、約8,500万円。 これは、私が43歳からIFAマイケル松本先生と一緒に、 35年間かけて築いた資産です。 手数料が高く見えるかもしれません。 でも、リターンは圧倒的に高かったです。 インデックスより、35年間で4,200万円も多く増えました。 決して、手数料の安さだけで、インデックスファンドに変えないでください。 決して、債券を買わないでください。 もし迷ったら、必ずIFAマイケル松本先生に相談してください。 IFAに相談することで、人生が変わります。 私が、証明しました。 あなたも、同じ道を歩んでください。 最後に。 私は、幸せな人生でした。 43歳の時は、「もう遅い」と思っていました。 でも、IFA先生に出会って、人生が変わりました。 がんになった時も、投資用マンションが守ってくれました。 78歳の今、何一つ後悔はありません。 このすべてを、あなたに託します。 大切に使ってください。 そして、幸せに生きてください。 兄より

後藤さんは、エンディングノートを書き終えて、深く息を吐きました。

「これで、やるべきことは全部やりました」

「あとは、人生を楽しむだけです」

次回、最終章では、78歳になった後藤さんと75歳のIFAである私が、人生を振り返ります。

お金と価値観のバランス、そして、IFAに相談することで、人生がどう変わったのか。

すべてをお話しします。

〜次回予告〜 【第10話・最終章】「お金と価値観のバランス」〜78歳のIFAが伝えたいこと〜

🎁 特別プレゼント企画のご案内 🎁

あなたの会社の退職金制度、本当にこのままで大丈夫ですか?

従業員の定着率向上、採用力強化、そして節税効果まで。企業型確定拠出年金が注目される理由がここにあります。

「うちの会社でも導入できるの?」 「具体的にどんなメリットがあるの?」 「導入コストや手続きはどうなの?」

そんな疑問をお持ちの経営者・人事担当者様に朗報です!

📚 限定20冊!書籍プレゼント企画 📚

個別面談にお申込みいただいた方に、話題の書籍『頭のいい会社はなぜ企業型確定拠出年金をはじめているのか』(岩崎陽介著)を無料でプレゼントいたします。

✅ 他社の成功事例が知りたい

✅ 導入時の注意点を事前に把握したい

✅ 従業員にどう説明すればよいか悩んでいる

✅ 本格検討前にプロの意見を聞きたい

面談は完全無料・オンライン対応可能です。

お忙しい中でも、あなたの会社に最適な提案をさせていただきます。

先着20社限定のため、お早めにお申し込みください。

👇 今すぐ個別面談を申し込む 👇

※リンク先のGoogleフォームで会社情報をご入力後、STORESページで面談日程をご予約ください。