新シリーズ:「人生100年時代の“お金と幸せ”設計」

「2,000万円で、足りますか?」

58歳になった後藤さん。

定年まであと2年。資産は順調に増え続けています。

- iDeCo:約580万円(IFAが選んだ優良アクティブファンド)

- 新NISA:約1,200万円(IFAが選んだ優良アクティブファンド)

- 企業型DC:約720万円(IFAが選んだ優良アクティブファンド)

- 投資用マンション:評価額約2,200万円(ローン残債800万円)

- 預貯金:約500万円

- 金融資産合計:約3,000万円

- 純資産:約4,400万円

「先生、一応3,000万円以上貯まりました。これで老後は安心ですよね?」

私は、慎重に答えました。

「後藤さん、本当に3,000万円で足りるか、一緒に計算しましょう」

そもそも2,000万円は誰が言い出したのか

2019年、金融庁の報告書で「老後2,000万円問題」が話題になりました。

でも、実はこの2,000万円、誰にでも当てはまるわけじゃないんです。

金融庁の試算の前提:

- 夫65歳以上、妻60歳以上の無職世帯

- 月の収入:約21万円(年金)

- 月の支出:約26万円

- 不足額:月5万円

- 30年間(65歳〜95歳)で:5万円 × 12ヶ月 × 30年 = 1,800万円

「つまり、夫婦二人世帯の話なんです」

後藤さんは独身。

「じゃあ、僕は違うってことですか?」

「はい。後藤さん専用の試算をしましょう」

「しかも、IFAが選んだ優良アクティブファンドで運用している場合と、普通のインデックスファンドで運用している場合では、全く違う結果になります」

後藤さん専用「老後資金シミュレーション」

後藤さんの前提条件:

- 独身

- 定年:60歳

- 年金受給開始:70歳(繰り下げ受給)

- 寿命:90歳と仮定

収入:

- 60歳〜70歳:副業収入 月20万円 + 投資用マンション家賃 月7万円 + 配当 月8万円 = 月35万円

- 70歳〜90歳:年金 月21万円 + 投資用マンション家賃 月7万円 + 配当 月8万円 = 月36万円

支出:

- 60歳〜70歳:月25万円

- 70歳〜90歳:月20万円

60歳〜70歳(10年間)の収支:

- 収入:月35万円

- 支出:月25万円

- 余剰:月10万円

- 10年間の余剰:1,200万円

70歳〜90歳(20年間)の収支:

- 収入:月36万円(年金21万円 + 家賃7万円 + 配当8万円)

- 支出:月20万円

- 余剰:月16万円

- 20年間の余剰:3,840万円

「え!?足りないどころか、増え続けるんですか!?」

後藤さんは驚きました。

「はい。後藤さんの場合、IFAが選んだ優良アクティブファンドと投資用マンションのおかげで、老後資金の心配は一切ありません」

「むしろ、使い切れないくらいです」

インデックスだけに投資していたら?

「では、もし後藤さんがIFAに相談せず、インデックスファンドだけに投資していたらどうなっていたか、比較しましょう」

インデックスのみの場合(年利7.9%):

- 金融資産:約2,400万円

- 投資用マンション:なし

- 家賃収入:なし

- 配当収入:月約5万円

収入:

- 60歳〜70歳:副業 月20万円 + 配当 月5万円 = 月25万円

- 70歳〜90歳:年金 月21万円 + 配当 月5万円 = 月26万円

60歳〜70歳の収支:

- 収入:月25万円

- 支出:月25万円

- 余剰:0円

70歳〜90歳の収支:

- 収入:月26万円

- 支出:月20万円

- 余剰:月6万円

- 20年間の余剰:1,440万円

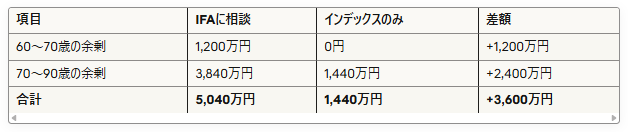

IFAに相談した場合 vs インデックスのみの場合:

「IFAに相談して、優良アクティブファンドと投資用マンションに投資したことで、老後だけで3,600万円も差が出るんですか!?」

「そうです。これが、IFAに相談する価値です」

生活費を下げる vs 収入を増やす、どちらが現実的?

「でも先生、もし副業がうまくいかなかったら?」

「その場合でも、投資用マンションの家賃月7万円と、優良アクティブファンドの配当月8万円、合計月15万円は入り続けます」

「つまり、最低でも月15万円の不労所得がある」

「年金を70歳まで繰り下げれば、70歳から月21万円」

「合計月36万円。十分に生活できます」

選択肢1:生活費を下げる

月25万円 → 月20万円に削減

削減内容:

- 外食を減らす:▲2万円

- 趣味費を減らす:▲1万円

- 光熱費節約:▲1万円

- 通信費見直し:▲1万円

「これで、不足額が月5万円 → 月0円になります」

選択肢2:少しだけ働く

月5万円稼ぐだけなら、そこまでハードルは高くありません。

- アルバイト:週2日、時給1,200円で月約10万円

- 単発仕事:月数回で5万円

- 年金の繰り下げ受給:70歳まで待てば、月21万円

「後藤さん、どちらが現実的だと思いますか?」

「両方やります。生活費も少し抑えて、副業も続けます」

「それが一番賢い選択です」

「でも、IFAが選んだ優良アクティブファンドと投資用マンションがあるから、選択肢が増えるんです」

インフレ時代の資産防衛術

「先生、1つ心配なことがあります」

後藤さんが真剣な表情で言いました。

「今、物価がどんどん上がってますよね。将来、3,000万円の価値が下がってたら…?」

鋭い質問です。

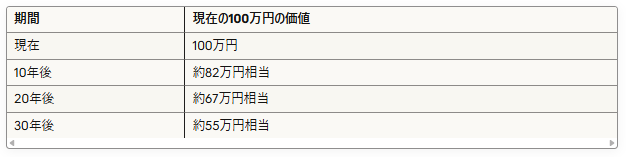

インフレの恐怖:

仮に、年2%のインフレが続いたとします。

「30年後、100万円が55万円の価値になる…?」

「そうです。だから、現金で持っているだけではダメなんです」

インフレ対策:

- 株式投資(企業は値上げで対応するため、株価も上がる)

- 不動産(REIT・現物)(賃料も物価に連動して上がる)

- 外貨資産(円安リスクに備える)

- 優良アクティブファンド(市場平均を上回るリターン)

「後藤さんの3,000万円の内訳を見てみましょう」

- iDeCo:約580万円(優良アクティブファンド)✓

- 新NISA:約1,200万円(優良アクティブファンド)✓

- 企業型DC:約720万円(優良アクティブファンド)✓

- 投資用マンション:純資産約1,400万円(実物不動産)✓

- 預貯金:約500万円(現金)△

「投資信託と不動産で約3,900万円、現金で約500万円。完璧なバランスです」

「現金500万円は、緊急予備資金として持っておく。残りは優良アクティブファンドと投資用マンションで運用」

「これが正解です」

「しかも、IFAが選んだ優良アクティブファンドなら、年利11%。インフレ率2%を大きく上回るリターンが期待できます」

「取り崩し方」で寿命が変わる?4%ルールとは

「先生、3,000万円貯めても、取り崩したら減っていきますよね?」

「実は、取り崩し方次第では、減らないどころか増え続けます」

「え!?どういうことですか?」

「4%ルールというものがあります」

4%ルールとは:

米国の研究によると、年4%ずつ取り崩しても、資産が30年以上持続することが分かっています。

理由:

- インデックスファンドの平均年利は約7〜8%

- インフレ率は約3%

- 差し引き、実質リターンは約4〜5%

つまり、年4%取り崩しても、残りの資産が成長するので、減らない

「でも、これはインデックスファンドの場合です」

「後藤さんは、IFAが選んだ優良アクティブファンドで運用しています」

優良アクティブファンドの場合:

- 平均年利:約11%

- インフレ率:約3%

- 差し引き、実質リターン:約8%

「つまり、年4%取り崩しても、資産は毎年約4%ずつ増え続ける可能性が高いんです」

後藤さんの場合:

- 資産:3,000万円

- 年4%取り崩し:年120万円(月10万円)

- 運用リターン:年8%(約240万円)

- 実質増加:年120万円

「取り崩しても、毎年120万円ずつ増えるんですか!?」

「はい。これが、IFAが選んだ優良アクティブファンドの威力です」

「インデックスなら横ばい。優良アクティブなら、取り崩しながら増える」

「本当に減らないんですか!?」

「はい。ただし、条件があります」

4%ルールの条件:

- 優良アクティブファンドで運用している

- 暴落時も売却しない(パニック売りしない)

- 生活費を臨機応変に調整できる

- IFAと定期的に相談して、ポートフォリオを見直す

「後藤さんの資産は、IFAが選んだ優良アクティブファンド。4%ルールが完璧に使えます」

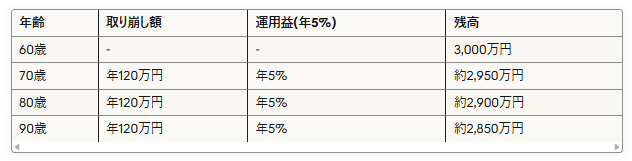

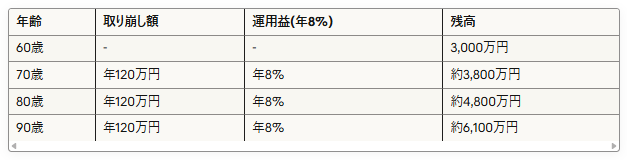

実際のシミュレーション:3,000万円の取り崩し

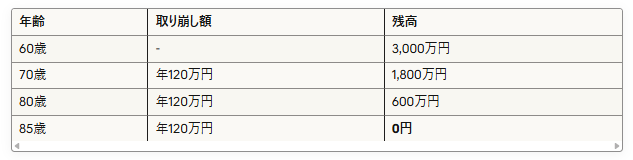

ケース1:預金3,000万円を取り崩す場合

ケース2:インデックスファンド3,000万円を4%ルールで取り崩す場合

ケース3:優良アクティブファンド3,000万円を4%ルールで取り崩す場合

「90歳で、6,100万円!?」

後藤さんは驚きました。

「そうです。これが**”IFAが選んだ優良アクティブファンドに投資する”**ということです」

「預金なら85歳でゼロ」 「インデックスなら、ほぼ横ばい」 「優良アクティブなら、取り崩しながら2倍以上に増える」

しかも、投資用マンションの家賃収入月7万円は、この計算に入っていません

「つまり、後藤さんの場合、絶対に老後資金が尽きることはないんです」

IFAに相談しなかった場合との比較

「では、もし後藤さんが43歳の時、IFAに相談せず、自分でインデックスファンドだけに投資していたら、どうなっていたか」

IFAに相談しなかった場合(60歳時点):

- 金融資産:約2,400万円(インデックスのみ、年利7.9%)

- 投資用マンション:なし

- 収入保障保険:掛け捨てで約150万円支払い済み

- 純資産:約2,400万円

60歳から90歳までの推移(インデックスのみ):

- 60歳:2,400万円

- 70歳:約2,350万円(ほぼ横ばい)

- 80歳:約2,300万円

- 90歳:約2,250万円

IFAに相談した場合(60歳時点):

- 金融資産:約3,000万円(優良アクティブ、年利11%)

- 投資用マンション:純資産約1,400万円

- 純資産:約4,400万円

60歳から90歳までの推移(優良アクティブ+投資用マンション):

- 60歳:4,400万円

- 70歳:約5,600万円

- 80歳:約7,100万円

- 90歳:約9,000万円

差額:約6,750万円

「IFAに相談したことで、90歳時点で6,750万円も差が出るんですか!?」

「そうです。これが、IFAに相談する価値です」

「しかも、投資用マンションの家賃収入を入れると、さらに差が開きます」

家賃収入の累計(60歳〜90歳の30年間):

- 月7万円 × 12ヶ月 × 30年 = 2,520万円

「つまり、IFAに相談したことで、合計約9,270万円の差が生まれたんです」

後藤さんは、言葉を失いました。

老後破産しないための3原則

最後に、老後破産しないための原則をお伝えします。

原則1:「いくら必要か」を自分で計算する

2,000万円は、あくまで目安。 あなた専用のシミュレーションを作ること。 そして、IFAに相談して、最適な運用方法を選ぶこと。

原則2:「現金 + 優良アクティブファンド + 不動産」でバランスを取る

- 現金:生活費の1〜2年分

- 優良アクティブファンド:残りの大部分

- 不動産:投資用マンションで家賃収入を確保

原則3:「年金は繰り下げ」+「60代は働く」+「IFAに相談」

- 60代:副業で月10万円〜20万円 + 投資用マンション家賃 + 配当収入

- 70歳から:手厚い年金 + 投資用マンション家賃 + 配当収入

- 資産:IFAが選んだ優良アクティブファンドで4%ルール取り崩し

「この3原則を守れば、老後破産は絶対にあり得ません」

「しかも、IFAに相談すれば、90歳で資産が2倍以上に増えている可能性が高いです」

後藤さんの結論

「先生、僕は3,000万円もあれば、十分すぎるってことですね」

「はい。むしろ、使い切れない可能性が高いです」

「しかも、IFAに相談して優良アクティブファンドを選んだから、インデックスより資産が大きく増えた」

「投資用マンションを買ったから、がんになった時も守られた」

「インデックスだけに投資していたら、6,750万円も損していた」

「IFAに相談して、本当によかった」

「じゃあ…余ったお金、どうしましょう?」

後藤さんは、嬉しそうに聞きました。

「それは、次回のテーマです」

「相続と終活について、考えましょう」

「IFAとして、資産承継の最適な方法も提案できますよ」

次回、第8話では、IFAが語るポートフォリオの真実について考えます。

分散投資の本当の意味とは?

〜次回予告〜 【第8話】IFAが語る「ポートフォリオの真実」〜分散投資の本当の意味〜

🎁 特別プレゼント企画のご案内 🎁

あなたの会社の退職金制度、本当にこのままで大丈夫ですか?

従業員の定着率向上、採用力強化、そして節税効果まで。企業型確定拠出年金が注目される理由がここにあります。

「うちの会社でも導入できるの?」 「具体的にどんなメリットがあるの?」 「導入コストや手続きはどうなの?」

そんな疑問をお持ちの経営者・人事担当者様に朗報です!

📚 限定20冊!書籍プレゼント企画 📚

個別面談にお申込みいただいた方に、話題の書籍『頭のいい会社はなぜ企業型確定拠出年金をはじめているのか』(岩崎陽介著)を無料でプレゼントいたします。

✅ 他社の成功事例が知りたい

✅ 導入時の注意点を事前に把握したい

✅ 従業員にどう説明すればよいか悩んでいる

✅ 本格検討前にプロの意見を聞きたい

面談は完全無料・オンライン対応可能です。

お忙しい中でも、あなたの会社に最適な提案をさせていただきます。

先着20社限定のため、お早めにお申し込みください。

👇 今すぐ個別面談を申し込む 👇

※リンク先のGoogleフォームで会社情報をご入力後、STORESページで面談日程をご予約ください。