その瞬間、未来への道筋が見えた

「社長、60歳で完全リタイアして、世界一周旅行に行くのが夢なんです」

そう語ったのは、広告代理店D社の営業課長・山本さん(35歳)でした。

企業型DCの説明会で、彼女が質問したのは次のようなことでした:

「企業型DCで老後資金は準備できそうですが、60歳までに好きなことをするお金も貯めたいんです。何か良い方法はありませんか?」

その質問を聞いた瞬間、社長の中村さんは気づきました。

社員たちは、老後の安心だけでなく、人生を豊かにする夢も持っている

そして、その両方を実現する方法があることを。

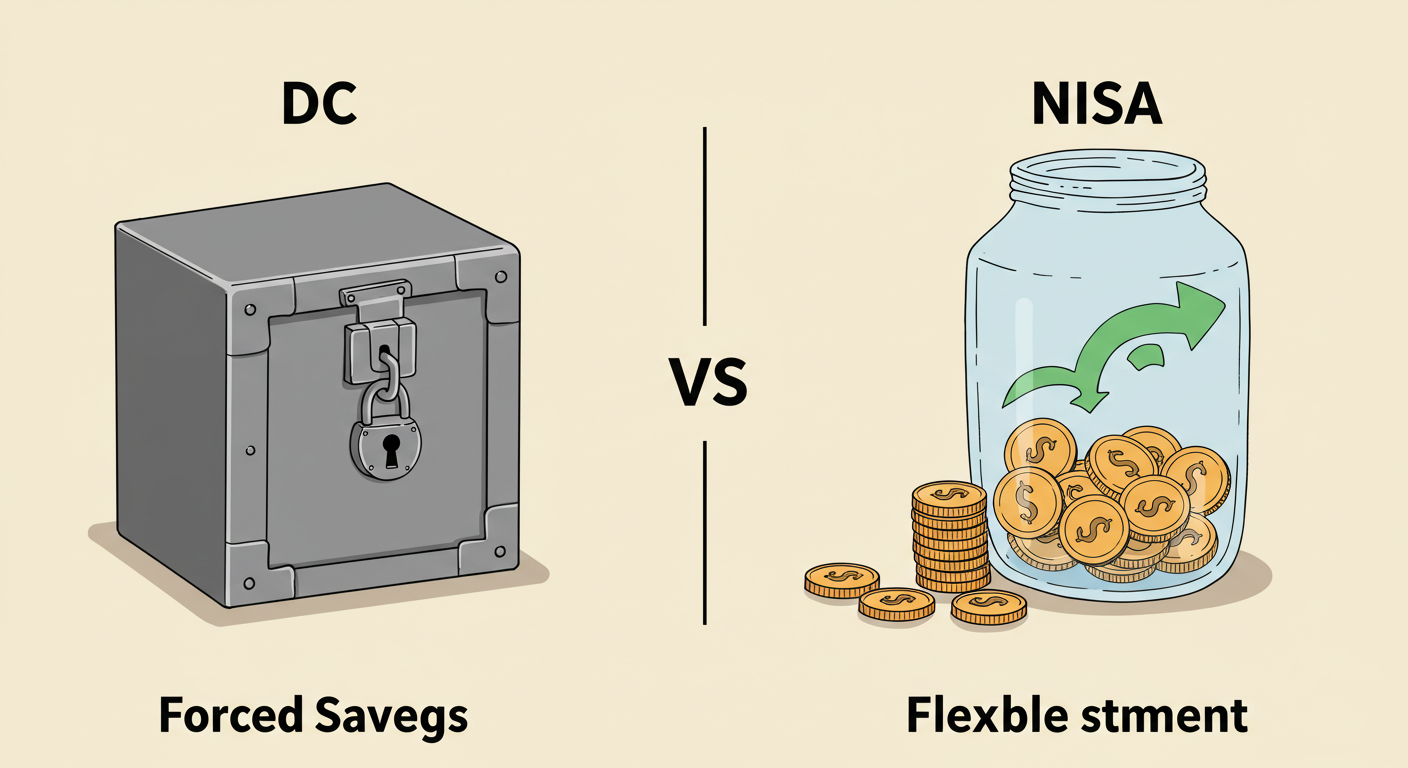

「強制力」と「自由度」の絶妙なバランス

企業型DCとNISAの組み合わせは、まさに**「最強の両輪」**と呼ぶべき戦略です。

なぜなら、それぞれが持つ特性が完璧に補完し合うからです。

企業型DCの特性:「強制力」

メリット:

- 給与天引きで確実に積立

- 60歳まで引き出せない(強制的な継続)

- 税制優遇が非常に大きい

- 老後資金に特化した制度設計

デメリット:

- 途中での引き出しが原則不可

- 投資商品の選択肢が限定的

- 60歳まで資金拘束される

NISAの特性:「自由度」

メリット:

- いつでも引き出し可能

- 投資商品の選択肢が豊富

- 非課税期間が長期(つみたてNISAは20年間)

- 様々な目的に使える

デメリット:

- 拠出時の所得控除なし

- 意志力に依存する部分が大きい

- 年間拠出上限が限定的(つみたてNISA:40万円)

「老後資金=DC、夢の実現=NISA」という役割分担

この2つの制度を組み合わせることで、人生設計に明確な軸ができます。

企業型DC:「絶対に確保すべき老後資金」

- 65歳以降の生活費

- 医療・介護費用

- 最低限の生活水準を維持するための資金

NISA:「人生を豊かにする資金」

- 60歳での早期リタイア資金

- 子どもの教育費

- 住宅購入・リフォーム資金

- 趣味や旅行などのゆとり資金

山本さんの具体的な戦略

35歳の山本さんが、実際にどのような戦略を立てたかご紹介しましょう。

目標設定

60歳時点での目標額:

- 老後資金:3,000万円(企業型DC)

- 早期リタイア・夢実現資金:1,500万円(NISA)

月々の拠出額

企業型DC:月30,000円

- 年間拠出額:360,000円

- 25年間(35歳〜60歳)

- 想定年利:5%

- 60歳時点予想額:約2,180万円

NISAつみたて投資枠:月33,000円

- 年間拠出額:396,000円(上限:1,200,000円)

- 20年間(35歳〜55歳で満額拠出完了)

- 想定年利:6%(世界株式中心)

- 55歳時点予想額:約1,530万円

- 60歳まで5年間運用継続:約2,050万円

結果予想

60歳時点での資産:

- 企業型DC:約2,180万円

- NISA:約2,050万円

- 合計:約4,230万円

目標を大きく上回る結果となります。

世界株式ファンドを中心とした資産形成戦略

なぜ世界株式ファンドなのか?

1. 分散投資の効果

- 地域分散(先進国・新興国)

- 銘柄分散(数千社への投資)

- 通貨分散(為替リスクの軽減)

2. 長期的な成長性

- 過去30年間の年平均リターン:約7〜8%

- インフレに対する強さ

- 経済成長の恩恵を受けやすい

3. コストの低さ

- インデックスファンドなら信託報酬0.1〜0.2%程度、

しかし、アクティブファンドの中でも、優秀な運用会社なら信託報酬を上回る運用益。 - 維持コストが資産形成の邪魔をしない

推奨する投資配分

55~60歳まで、

企業型DC(成長重視):

- 世界株式ファンド:60%

- 先進国債券ファンド:30%

- 国内株式ファンド:10%

企業型DC(安定重視):

その後、

- 世界株式ファンド:60%

- 先進国債券ファンド:30%

- 国内株式ファンド:10%

NISA(成長重視):

- 世界株式ファンド:80%

- 新興国株式ファンド:20%

経営者E社長の成功事例

IT企業E社の代表取締役・田口さん(42歳)の事例をご紹介します。

7年前の決断

2018年、田口社長は企業型DCとNISAの併用を開始しました。

当時の状況:

- 年収:800万円

- 貯蓄:ほぼゼロ(事業立ち上げのため)

- 将来への不安:非常に大きい

投資戦略:

- 企業型DC:月50,000円(拠出)

- つみたて投資枠NISA:月33,000円

- 投資先:両方とも世界株式ファンド中心

7年後の現在(2025年)

企業型DC:約580万円

- 拠出元本:420万円

- 運用益:約160万円

NISA:約380万円

- 拠出元本:280万円

- 運用益:約100万円

合計資産:約960万円

田口社長の感想

「最初は月8万円の拠出がきつく感じました。でも、給与天引きなので意外と慣れるものです。

何より、資産が増えていくのを見るのが楽しくて、仕事のモチベーションにもつながっています。

7年で1,000万円近い資産ができたことで、経営に対しても余裕を持って取り組めるようになりました」

組み合わせ戦略の心理的効果

1. 「安心感」の創出

企業型DCで老後の最低限の安心を確保することで、NISAでより積極的な投資ができるようになります。

2. 「継続力」の向上

2つの制度で役割分担することで、それぞれの目的が明確になり、継続しやすくなります。

3. 「達成感」の積み重ね

短期的な目標(NISA)と長期的な目標(DC)の両方があることで、モチベーションを維持しやすくなります。

リスク管理の考え方

企業型DCでのリスク管理

時間を味方につける戦略:

- 20年以上の長期投資

- ドルコスト平均法の活用

- 暴落時も継続投資

成長型商品の活用:

- 株式100%、後半は債券40%程度の配分

- インディックス型よりも、優秀な運用会社のファンドが有ればアクティブファンド

- 運用益の最大化

NISAでのリスク管理

段階的な出口戦略:

- 目標達成時の部分利確

- 現金比率の調整

- 目的別の資金分離

社員教育の重要性

D社の中村社長は、制度導入と同時に投資教育にも力を入れました。

実施した教育内容

1. 基礎知識セミナー

- 投資の基本的な考え方

- リスクとリターンの関係

- 長期投資の威力

2. 実践的なワークショップ

- 個人の目標設定

- 具体的な商品選択

- ポートフォリオの作り方

3. 継続的なサポート

- 月1回の運用状況レビュー

- 市場動向の解説

- 個別相談の実施

教育効果の測定

導入1年後:

- 制度加入率:85%

- 投資継続率:98%

- 社員満足度:4.2/5.0

中村社長の感想: 「最初は投資教育なんて面倒だと思っていました。でも、社員の金融リテラシーが上がることで、会社全体の経済感覚も向上しました。

今では、予算管理や事業計画の精度も以前より高くなっています」

出口戦略の重要性

多くの人が見落としがちなのが、「出口戦略」の重要性です。

企業型DCの出口戦略

60歳以降の選択肢:

- 一時金受給:退職所得控除の活用

- 年金受給:公的年金等控除の活用

- 併用受給:税負担を最小化

NISAの出口戦略

目的別の取り崩し方:

- 短期目標:必要な分だけ売却

- 長期目標:段階的な利確

- 緊急時:元本部分から優先的に取り崩し

最後に:未来への投資

企業型DCとNISAの組み合わせは、単なる投資手法ではありません。

それは、**「未来の自分への投資」であり、「人生の選択肢を増やす戦略」**なのです。

月々の積立は、確実にあなたの未来を変えていきます。そして、その変化は数年後には目に見える形となって現れるでしょう。

次回は、多くの経営者が気になっている「繰上げ・繰下げ受給とDC運用」について詳しく解説します。

公的年金の繰下げ受給で本当に得をするのか?税金や社会保険料を考慮した場合の最適解について、具体的なシミュレーションをお見せします。

【次回予告】 「繰下げ受給で年金が42%増額されても、実は損をしている?」税金・社会保険料・介護保険料を総合的に考慮した場合の衝撃的な事実。そして、企業型DC+NISAで運用しながら取り崩す戦略が、なぜ繰下げ受給より有利なのか?実際の数字を使って詳しく検証します。

あなたの人生には、まだまだたくさんの可能性があります。企業型DCとNISAという2つの翼を使って、その可能性を現実にしていきませんか?

🎁 特別プレゼント企画のご案内 🎁

あなたの会社の退職金制度、本当にこのままで大丈夫ですか?

従業員の定着率向上、採用力強化、そして節税効果まで。企業型確定拠出年金が注目される理由がここにあります。

「うちの会社でも導入できるの?」 「具体的にどんなメリットがあるの?」 「導入コストや手続きはどうなの?」

そんな疑問をお持ちの経営者・人事担当者様に朗報です!

📚 限定20冊!書籍プレゼント企画 📚

個別面談にお申込みいただいた方に、話題の書籍『頭のいい会社はなぜ企業型確定拠出年金をはじめているのか』(岩崎陽介著)を無料でプレゼントいたします。

✅ 他社の成功事例が知りたい

✅ 導入時の注意点を事前に把握したい

✅ 従業員にどう説明すればよいか悩んでいる

✅ 本格検討前にプロの意見を聞きたい

面談は完全無料・オンライン対応可能です。

お忙しい中でも、あなたの会社に最適な提案をさせていただきます。

先着20社限定のため、お早めにお申し込みください。

👇 今すぐ個別面談を申し込む 👇

※リンク先のGoogleフォームで会社情報をご入力後、STORESページで面談日程をご予約ください。