その光景が、彼女の価値観を変えた

レストランでの偶然の出会い

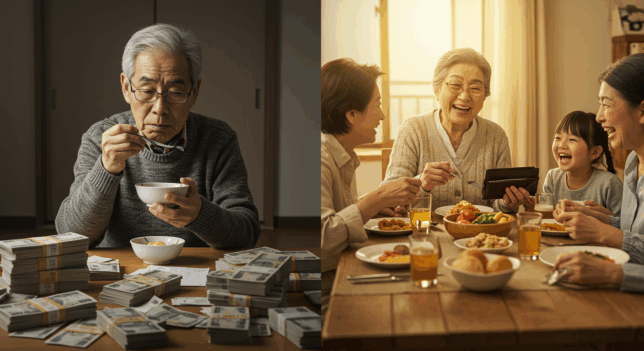

高級レストランで誕生日を祝う田中夫妻(72歳・70歳)を見かけた時、隣のテーブルの山田さん(68歳)は驚きました。

「あの夫婦、年金収入は月20万円程度のはず。なのに、なぜこんな高級店で食事を?」

山田さん自身は年金月25万円。でも「お金を使うのが怖くて」安いファミレスしか利用できません。

後日、田中夫妻に思い切って聞いてみました。

田中さんの答え: 「私たちは『何にお金を使うか』を決めてるんです。外食は月1回だけ、でも絶対に良いお店で。その代わり、服はユニクロ、車は軽自動車。メリハリをつけてるんですよ。」

その瞬間、山田さんは悟りました。

「大切なのは、収入の多さじゃない。お金の使い方なんだ…」

【実話】収入は少ないのに、なぜか豊かな人たち

月15万円で極上の老後を送る夫婦

佐々木夫妻(75歳・73歳)の秘密:

年金合計:月15万円(決して多くない)

でも、彼らの生活は:

- 月1回の温泉旅行

- 週2回の外食

- 孫への誕生日プレゼント(毎回1万円)

- 趣味の陶芸教室とゴルフ

秘密は「支出設計」でした:

| 項目 | 月額 | 選択理由 |

|---|---|---|

| 家賃 | 0円 | 持ち家(ローン完済) |

| 食費 | 4万円 | 健康第一、でも外食は楽しむ |

| 趣味・娯楽 | 3万円 | 人生で最も重要な投資 |

| 旅行積立 | 2万円 | 月1回の温泉旅行費 |

| 医療・保険 | 2万円 | 安心のための必要経費 |

| その他 | 4万円 | 日用品、交通費等 |

佐々木さんの言葉: 「『お金がない』って嘆く人は、実は『使い方を知らない』だけなんです。私たちは収入は少ないけど、人生は豊かですよ。」

年収1000万円なのに不安な元会社員

対照的な例:鈴木さん(69歳・元部長)

企業年金込みで年収1000万円。でも毎日が不安です。

鈴木さんの悩み: 「お金はあるはずなのに、何に使っていいかわからない。使うたびに『これは無駄遣いじゃないか』って罪悪感が…」

支出の現実:

- 高額な生命保険:月8万円

- 使わない車の維持費:月5万円

- 惰性で続ける習い事:月3万円

- なんとなくの外食:月10万円

結果: 収入は多いが、計画のない支出で常に不安

「収入が多くても、使い方に迷うと幸せになれないんですね…」

老後の豊かさは「どう使うか」で決まる

【革命】「稼ぐ」から「選ぶ」への大転換

現役時代の呪縛から解放されよう

心理学者・中村教授の分析:

「日本人は『稼ぐこと=善』という価値観に支配されすぎています。でも老後は『選ぶこと=善』の時代なんです。」

現役時代 vs 老後時代:

| 思考パターン | 現役時代 | 老後時代 |

|---|---|---|

| お金への向き合い方 | いかに稼ぐか | いかに使うか |

| 成功の指標 | 収入の多さ | 満足度の高さ |

| 時間の価値 | 時間をお金に変える | お金を時間に変える |

| 支出の考え方 | 我慢して貯める | 選択して使う |

支出選択力が人生を変える

ライフプランナー・田中さんの証言:

「老後相談で気づいたことがあります。幸せな老後を送っている人は、みんな『支出選択力』が高いんです。」

支出選択力の高い人の特徴:

- 価値観が明確 – 何が自分にとって大切かを知っている

- メリハリがある – 使うところと削るところがはっきりしている

- 計画性がある – なんとなくではなく、意図的に使う

- 柔軟性がある – 状況に応じて使い方を調整できる

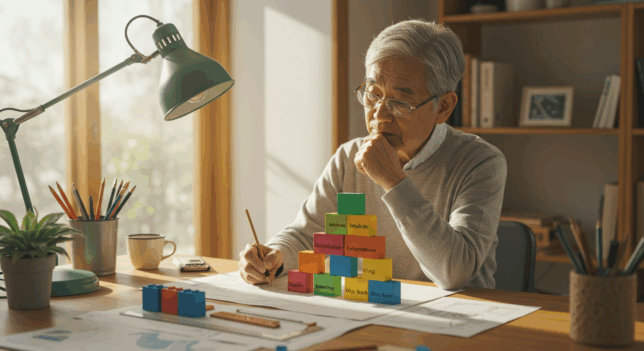

【実践】支出選択力を高める5つの方法

1. 固定費の大掃除

見直すべき固定費トップ5:

- 生命保険 – 老後に高額の死亡保障は不要

- 通信費 – 格安SIMで月5000円削減可能

- 車関連費 – 維持費月3万円 vs カーシェア月5000円

- サブスクリプション – 使わないサービスの整理

- 習い事 – 惰性で続けているものの見直し

成功例:松本夫妻の固定費改革

- 改革前:月18万円

- 改革後:月11万円

- 削減額:月7万円(年84万円)

「固定費を見直したら、急に自由になるお金が増えました。これを旅行や趣味に使えるなんて、目からウロコでした。」

2. 価値観の棚卸し

質問リスト:あなたの本当の価値観は?

- 人生で最も大切なものは何ですか?

- 死ぬ前に絶対にやりたいことは?

- お金を使って最も幸せを感じる瞬間は?

- 逆に、もったいないと感じる支出は?

3. 支出の3分類

すべての支出を3つに分類:

- 投資的支出(未来の自分のため)

- 健康維持、医療費、教育

- 消費的支出(今の幸せのため)

- 旅行、外食、趣味

- 浪費的支出(なんとなく使ってしまう)

- 衝動買い、惰性の支出

目標配分: 投資50%、消費40%、浪費10%以下

お金の使い方は「生き方の選び方」

【成功事例】支出設計で人生が変わった人たち

年代別支出設計の成功例

渡辺夫妻(現在76歳・74歳)の20年計画:

60代前半(現役延長期):

- 収入:月40万円

- 支出重点:体力があるうちの海外旅行、趣味への投資

60代後半〜70代前半(アクティブ期):

- 収入:月25万円(年金開始)

- 支出重点:国内旅行、孫との時間、健康維持

70代後半〜(安定期):

- 収入:月25万円

- 支出重点:医療・介護、住環境整備、心の豊かさ

結果: 「計画があったから、各年代で迷わずお金を使えました。70代になった今、『やりたいことは全部やった』って思えます。」

NISAを活用した支出の自由

活用者・高橋さん(71歳)の戦略:

「20年間NISA で積み立てた2000万円を、今は4%ルールで取り崩しています。年80万円、月約7万円を『自由予算』として使えます。」

自由予算の使い道:

- 月1回の高級レストラン:2万円

- 季節の旅行積立:2万円

- 趣味と教養:2万円

- 予備費(突発的な楽しみ):1万円

「税金がかからないから、罪悪感なく使えるんです。これがNISAの本当の価値ですね。」

【心理学】なぜ「選択的支出」で幸福度が上がるのか?

選択の心理学

行動経済学者・山田教授の研究:

「同じ金額を使っても、『選んで使った』お金と『仕方なく使った』お金では、満足度が3倍違います。」

幸福度の高い支出の条件:

- 自分で選択した – 他人に強制されていない

- 価値観と一致 – 自分の大切なものにお金を使う

- 計画的 – なんとなくではなく、意図的

- 体験重視 – モノより思い出に投資

「支出の喜び」を取り戻す

臨床心理士・鈴木先生のアドバイス:

「多くの高齢者が『お金を使う罪悪感』に苦しんでいます。でも、計画的な支出は『人生への投資』なんです。」

支出を楽しむための心理的コツ:

- 「使う理由」を明確にする

- 「予算内だから大丈夫」という安心感を持つ

- 「これは価値のある投資」と自分に言い聞かせる

- 使った後の満足感を味わう

「支出設計」が老後の人生を豊かにする

【警告】でも、健全な支出選択のために

バランスを忘れずに

支出の自由は大切ですが、以下のバランスも重要です:

健全な支出選択の原則:

- 現在と未来のバランス – 今の楽しみと将来の備えの両立

- 自分と家族のバランス – 個人の楽しみと家族への責任

- 欲望と現実のバランス – 身の丈に合った選択

- 計画と柔軟性のバランス – 予定を立てつつ、状況に応じた調整

専門家との相談も重要

一人で悩まず、以下の専門家への相談も検討してください:

- ファイナンシャルプランナー

- 老後生活設計アドバイザー

- 家族・信頼できる友人

【結論】支出を選ぶことは、人生を選ぶこと

記事冒頭の山田さんは今、こう語ります:

「田中夫婦から学びました。老後の幸せは『いくら持ってるか』じゃなくて『どう使うか』で決まるって。今は月20万円でも、計画的に使えば十分豊かに暮らせます。」

「支出を選ぶことは、生き方を選ぶこと。収入の多さではなく、使い方の質が老後の満足度を決めるのです。」

稼ぐことが難しい老後だからこそ、選ぶ力が重要になります。あなたは何にお金を使いたいですか?その答えが、あなたの老後を形作ります。

【予告】【第10話・最終章】「もう迷わない」78歳になって気づいた、老後の本当の正解

いよいよ最終回。「すべての人に共通する正解はない。でも、あなただけの最適解は必ずある」 をテーマに、このシリーズの総まとめをお届けします。

10話にわたって学んだすべての知識を統合し、あなただけの老後戦略を見つける方法を完全解説!

次のブログへ TOPページへ