新シリーズ:「人生100年時代の“お金と幸せ”設計」

「分散投資」を誤解していませんか?

58歳になった後藤さん。

資産は順調に増え、3,500万円を超えていました。

ある日、彼は不安そうな表情で相談してきました。

「先生、僕の資産、ほとんど株式ファンドなんです。もっと債券とか買って分散した方がいいですよね?」

私は、彼に質問しました。

「後藤さん、“分散”の意味を理解していますか?」

多くの人が間違える「分散投資」

「分散投資って、いろんな商品を買うことですよね?株だけじゃなくて、債券とか…」

後藤さんの答えは、多くの人が持つ誤解です。

「確かに、それも一つの考え方です。でも、IFAとしての私の考えは違います」

間違った分散の例:

- 日本株ファンド 20%

- 米国株ファンド 20%

- 全世界株ファンド 20%

- 新興国株ファンド 20%

- 先進国株ファンド 20%

「一見、5つに分散しているように見えますが、**全部”株式”**ですよね?」

「もし世界同時株安が起きたら、全部一緒に下がります」

「これは、本当の分散にはなっていません」

IFAが教える「真の分散投資」〜債券は本当に必要か?〜

「後藤さん、多くのFPは**”株式と債券でバランスを取れ”**と言います」

「でも、IFAとしての私の考えは違います」

「債券は、必ずしも必要ではない」

後藤さんは驚いた表情を浮かべました。

「え?でも、リスク分散のために債券が必要って、よく聞きますけど…」

「それは、“インデックス投資家”の理論です」

「IFAとして、私が提案する分散は、もっと実践的です」

IFAが考える「本当の分散投資」:

1. 優良アクティブファンド(株式):核となる資産

「後藤さん、覚えていますか?コムジェストのような優良アクティブファンドは、33年間で年率11%のリターンを出しています」

「インデックスは年率7.9%」

「この差が、35年間で4,200万円の差になりました」

「債券を買って、このリターンを薄める必要があるでしょうか?」

「債券の平均年利は、せいぜい2〜3%です」

「優良アクティブファンドの年利11%を、わざわざ債券で薄めるのは、もったいないと思いませんか?」

2. 投資用マンション(不動産):究極の分散

「後藤さん、債券の代わりに、私が勧めたのは投資用マンションでした」

「なぜか、分かりますか?」

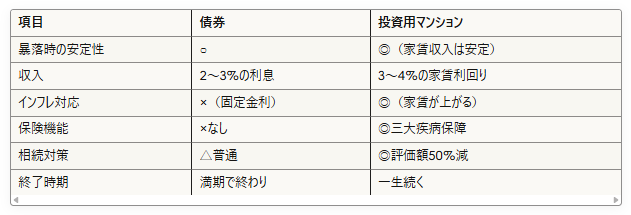

投資用マンションの優位性:

- 株式市場と相関が低い

- 株が暴落しても、家賃収入は安定

- 実物資産として価値がある

- インフレに強い

- 物価が上がれば、家賃も上がる

- 債券は、インフレに弱い(固定金利)

- 収入を生み続ける

- 債券は満期で終わり

- マンションは、一生家賃収入を生む

- 三大疾病保障付き

- 債券には保険機能がない

- マンションは、万が一の時に守ってくれる

- 相続に有利

- 債券は額面通りの評価

- マンションは、評価額が約50%になる

「つまり、投資用マンションは、債券の代わり以上の価値があるんです」

後藤さんは、目を丸くしました。

「債券よりマンション…確かに、そうですね」

3. 現金:流動性の確保

「そして、現金も大切です」

「これは、債券の代わりではなく、緊急時のセーフティネット」

現金の役割:

- 生活費の1〜2年分を確保

- 暴落時に、安く買い増すための資金

- 突発的な出費に対応

「後藤さんの場合、500万円の現金。これは完璧です」

IFAが推奨する「実践的ポートフォリオ」

「では、IFAとして私が推奨する、後藤さんの最適ポートフォリオをお見せします」

58歳時点の資産配分:

合計:4,400万円(純資産)

- 優良アクティブファンド:68%(3,000万円)

- コムジェスト・グローバル株式 1,200万円

- 農林中金おおぶね 900万円

- その他優良アクティブ 900万円

- 投資用マンション:32%(純資産1,400万円)

- 評価額2,200万円 – ローン残債800万円

- 家賃収入:月7万円(年間84万円)

- 現金:500万円(別枠で確保)

「債券は、ゼロです」

「え!?債券なしで大丈夫なんですか?」

なぜ、債券は不要なのか

「後藤さん、債券を持つ理由は、通常こう言われます」

一般的な債券を持つ理由:

- 株が暴落した時の安全資産

- 安定した利息収入

- リスク分散

「でも、これらはすべて投資用マンションで代替できます」

債券 vs 投資用マンション:

「しかも、後藤さんの場合、がんになった時にローンがゼロになりました」

「債券を持っていても、こんなことは起こりません」

「でも、投資用マンションは、万が一の時に守ってくれた」

「これが、債券より優れている理由です」

「株式100%は危険」という神話

「でも先生、株式100%って、リスクが高いって言われますよね?」

「それは、インデックス投資家の理論です」

「IFAとして、私はこう考えます」

優良アクティブファンド + 投資用マンション = 最強の分散

「後藤さんの資産は、**株式68% + 不動産32%**です」

「これは、十分に分散されています」

「しかも、優良アクティブファンドは、下落局面でも守りが強い」

2020年コロナショックの実績:

「優良アクティブファンドは、暴落時の下落幅が小さく、回復も早いんです」

「なぜなら、優秀なファンドマネージャーが、暴落を予測して現金比率を上げるなど、柔軟に対応するからです」

「債券を買って守るより、優良アクティブファンドの守りの方が優れているんです」

年代別・IFAが推奨するポートフォリオ

「では、年代別に、IFAとして私が推奨するポートフォリオをお見せします」

40代(攻めの時期)

- 優良アクティブファンド:80%

- 投資用マンション:20%(頭金が用意できる場合)

- 債券:0%

- 現金:生活費1年分

**理由:**まだ時間があるので、最大限リターンを追求。投資用マンションで万が一に備える。

50代(後藤さんの今)

- 優良アクティブファンド:70%

- 投資用マンション:30%

- 債券:0%

- 現金:生活費1〜2年分

**理由:**定年が近づくが、まだリターン重視。投資用マンションの家賃収入で安定性を確保。

60代以降(リタイア後)

- 優良アクティブファンド:60%

- 投資用マンション:30%(ローン完済)

- 債券:0%

- 現金:生活費2年分

**理由:**投資用マンションの家賃収入 + 優良アクティブファンドの配当で、安定した収入。債券は不要。

「どの年代でも、**債券は0%**です」

「その代わり、投資用マンションを持つ」

「これが、IFAとしての私の哲学です」

「債券を買え」と言うFPとの違い

「後藤さん、多くのFPは**”年齢と同じ%の債券を持て”**と言います」

「例えば、58歳なら、債券58%、株式42%」

「でも、これをやったら、どうなるか」

58歳、資産3,000万円の場合:

一般的なFPの推奨:

- 債券:1,740万円(58%)年利2%

- 株式:1,260万円(42%)年利7.9%

- 10年後の資産:約3,680万円

IFAの推奨:

- 優良アクティブファンド:2,100万円(70%)年利11%

- 投資用マンション:純資産900万円(30%)家賃利回り5%

- 10年後の資産:約6,500万円

差額:約2,820万円

「債券を買うことで、10年間で2,820万円も損するんです」

後藤さんは、驚きました。

「債券を買わなくて、本当によかった…」

投資用マンションという「究極の債券代替」

「私が後藤さんに投資用マンションを勧めた理由、分かりますか?」

「債券の役割を、すべて果たせるからです」

債券の役割:

- 安定収入 → マンション家賃で実現

- 株式との相関が低い → 不動産市場は別

- 資産の保全 → 実物資産として残る

さらに、債券にない価値:

- 三大疾病保障(がんになったらローンゼロ)

- インフレに強い(家賃が上がる)

- 相続税対策(評価額50%)

- 一生続く収入(債券は満期で終わり)

「つまり、投資用マンション = 債券の上位互換なんです」

「しかも、後藤さんの場合、がんになった時に本当に守ってくれた」

「債券を持っていても、こんなことは起こりませんでした」

後藤さんの最終ポートフォリオ

60歳時点(リタイア時)の資産配分:

合計:6,500万円(純資産)

- 優良アクティブファンド:61%(4,000万円)

- コムジェスト・グローバル株式 1,800万円

- 農林中金おおぶね 1,200万円

- その他優良アクティブ 1,000万円

- 年間配当:約100万円(月8万円)

- 投資用マンション:38%(純資産2,500万円)

- ローン完済済み

- 家賃収入:月7万円(年間84万円)

- 現金:500万円(生活費2年分)

「債券:0%」

「これで、どんな相場でも耐えられるポートフォリオになりました」

60歳以降のリバランス〜債券は買わない

「60歳でリタイアしたら、どうすればいいですか?」

「優良アクティブファンドの比率を少し下げるだけです」

「債券は買いません」

リバランスの基本:

資産配分を定期的に調整すること

例:優良アクティブファンドが値上がりして、比率が増えた場合

- 優良アクティブ:70%に増加

- 目標:60%

→ 優良アクティブファンドの一部を売却して、現金を増やす

「債券ではなく、現金を増やすんです」

「なぜなら、債券は年利2%しかない。現金なら、暴落時に安く買い増すチャンスを狙えます」

「これが、IFAとしての戦略です」

もし債券を買っていたら…

「後藤さん、もし私が一般的なFPと同じように、**”債券を買え”**と言っていたら、どうなっていたか」

43歳から60歳まで、債券30%を含むポートフォリオの場合:

- 優良アクティブファンド:50%

- 債券:30%

- 投資用マンション:20%

60歳時点の試算:

- 優良アクティブ:約1,800万円

- 債券:約1,200万円

- 投資用マンション:約1,400万円

- 合計:約4,400万円

実際(債券なし):

- 優良アクティブ:約4,000万円

- 投資用マンション:約2,500万円

- 合計:約6,500万円

差額:約2,100万円

「債券を買わなかったことで、2,100万円も多く資産が増えたんです」

後藤さんは、深く頷きました。

「債券を買わなくて、本当によかったです」

「IFAに相談して、本当によかった」

IFAとしての信念

「後藤さん、私がIFAとして大切にしている信念があります」

「常識を疑え」

「世間では、**”債券でリスク分散”**が常識です」

「でも、本当にそうでしょうか?」

「債券は、年利2%しかない」

「インフレ率2%なら、実質リターンはゼロ」

「それより、投資用マンションの方が、はるかに優れています」

「家賃利回り3〜5%」

「インフレに強い」

「三大疾病保障付き」

「一生続く収入」

「なぜ債券を買う必要があるのか?」

「IFAとして、私は債券不要論を唱えます」

「その代わり、優良アクティブファンド + 投資用マンション」

「これが、最強のポートフォリオです」

まとめ:IFAが考える「本当の分散」

本当の分散とは:

- 優良アクティブファンド(株式)

- 年利11%の高リターン

- 暴落時も守りが強い

- 長期で資産を最大化

- 投資用マンション(不動産)

- 株式市場と相関が低い

- 家賃収入で安定性

- インフレに強い

- 三大疾病保障で万が一に備える

- 相続税対策

- 現金

- 緊急時のセーフティネット

- 暴落時の買い増し資金

債券は、不要。

「この3つで、完璧な分散投資が実現します」

次回、第9話では、相続と終活について考えます。

IFAとして、私が提案する「家族に迷惑をかけない」資産承継の方法とは?

投資用マンションの相続メリットについても、詳しく解説します。

〜次回予告〜 【第9話】相続と終活〜IFAが教える、資産承継の正しい方法〜

🎁 特別プレゼント企画のご案内 🎁

あなたの会社の退職金制度、本当にこのままで大丈夫ですか?

従業員の定着率向上、採用力強化、そして節税効果まで。企業型確定拠出年金が注目される理由がここにあります。

「うちの会社でも導入できるの?」 「具体的にどんなメリットがあるの?」 「導入コストや手続きはどうなの?」

そんな疑問をお持ちの経営者・人事担当者様に朗報です!

📚 限定20冊!書籍プレゼント企画 📚

個別面談にお申込みいただいた方に、話題の書籍『頭のいい会社はなぜ企業型確定拠出年金をはじめているのか』(岩崎陽介著)を無料でプレゼントいたします。

✅ 他社の成功事例が知りたい

✅ 導入時の注意点を事前に把握したい

✅ 従業員にどう説明すればよいか悩んでいる

✅ 本格検討前にプロの意見を聞きたい

面談は完全無料・オンライン対応可能です。

お忙しい中でも、あなたの会社に最適な提案をさせていただきます。

先着20社限定のため、お早めにお申し込みください。

👇 今すぐ個別面談を申し込む 👇

※リンク先のGoogleフォームで会社情報をご入力後、STORESページで面談日程をご予約ください。