その朝、郵便受けに届いた「悪夢」

2023年4月15日 午前8時

石田さん(71歳)は、いつものように郵便受けを開けました。そこには年金機構からの「年金額改定通知書」が入っていました。

「ついに来た!42%増額の年金通知だ!」

70歳まで5年間我慢した甲斐があった。月額18万円が25万円に増える計算です。

しかし、その1ヶ月後…

5月20日 午後2時

今度は市役所から「介護保険料決定通知書」と「後期高齢者医療保険料決定通知書」が届きました。

石田さんは書類を開いて、愕然としました。

「月額3,000円だった介護保険料が、いきなり12,000円になってる!」 「後期高齢者医療保険料も年額8万円から20万円に跳ね上がってる!」

さらに6月には住民税の納税通知書も…

「これは詐欺だ!国に騙された!」

石田さんの怒りの叫び声が、アパートの廊下に響きました。

【実話】「42%増額」の罠にはまった人たちの悲劇

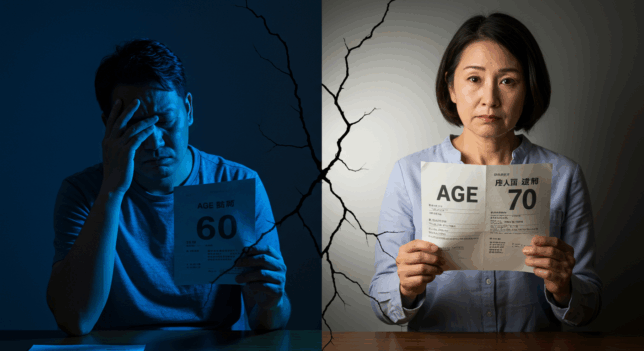

山本夫妻(72歳・70歳)の悪夢

山本太郎さんの証言:

「妻と二人で70歳まで繰下げました。年金が月40万円になるはずでした。『これで老後は安泰』って喜んでいたんです。」

「でも蓋を開けてみたら…」

毎月の天引き額:

- 所得税:月額15,000円

- 住民税:月額8,000円

- 介護保険料:月額18,000円

- 後期高齢者医療保険料:月額12,000円

- 合計:月額53,000円の天引き

実質手取り:月額34万7千円

「40万円もらえると思っていたのに、実際は35万円程度。繰下げしなかった友人の手取りと5万円しか違わない。5年間も我慢した意味って何だったんでしょうか…」

独身女性・佐々木さん(73歳)の絶望

佐々木恵子さんの告白:

「一人暮らしで不安だったから、70歳まで繰下げて年金を増やそうと思いました。月15万円が21万円になる計算でした。」

「でも実際は…」

年間の負担:

- 所得税・住民税:年額12万円

- 介護保険料:年額8万円

- 後期高齢者医療保険料:年額6万円

- 国民健康保険料:年額15万円

- 合計:年額41万円の負担

「年72万円増えるはずが、実質は31万円。月2万6千円程度しか手取りが増えていません。これなら65歳からもらって、NISA で運用していた方がよっぽど良かった…」

増額の裏に隠された見えない罠

【暴露】専門家が絶対に教えない「手取り計算」

年金事務所の職員が明かす「隠された真実」

某年金事務所のベテラン職員(匿名)が語ります:

「相談者には『42%増額』としか説明しません。でも実際の手取りがどうなるかは、絶対に説明しないんです。」

「なぜか? 複雑すぎて説明しきれないし、説明したら『じゃあ繰下げしない』って言われるからです。」

「私たちの仕事は年金制度の説明であって、税金や保険料のコンサルティングではないんです。でも、それが結果的に国民を騙すことになっている…」

税理士が暴露する「年金増額の錯覚」

税理士・田中先生(仮名)の証言:

「年金相談に来る高齢者の8割は、税金のことを全く考えていません。『42%増額』の数字だけに踊らされています。」

衝撃のシミュレーション:

| 受給パターン | 年金総額 | 税金・保険料 | 実質手取り | 手取り増加率 |

|---|---|---|---|---|

| 65歳開始 | 180万円 | 15万円 | 165万円 | – |

| 70歳開始 | 255万円 | 65万円 | 190万円 | 15%のみ |

「42%増額したのに、手取りは15%しか増えない。これが現実です。」

【悲劇】安心が不安に変わった瞬間

心理カウンセラーが見た「年金増額うつ」

臨床心理士・鈴木先生の報告:

「最近、『年金を増やしたのに生活が苦しくなった』という高齢者の相談が急増しています。私は『年金増額うつ』と呼んでいます。」

典型的な症状:

- 「国に騙された」という怒り

- 「5年間我慢した意味がなかった」という虚無感

- 「もう何も信じられない」という不信感

- 食欲不振、不眠、無気力

実際の患者の声:

「70歳の誕生日を楽しみにしていました。『ついに年金がもらえる』って。でも蓋を開けてみたら、税金でほとんど持っていかれて…あの5年間は何だったんでしょうか。毎日そのことばかり考えて、夜も眠れません。」

夫婦関係にも亀裂

相談者・林夫妻(74歳・72歳)の証言:

夫:「妻の反対を押し切って繰下げを選びました。『俺の判断は正しい』って豪語していたのに…」

妻:「今では主人の顔を見るのも辛い。『あの時、私の意見を聞いていれば』って毎日思います。主人も自分を責めて、最近は口もきいてくれません。」

「年金の選択で、50年の結婚生活が壊れそうです。」

期待が裏切られた時の心理的ダメージ

【救済】NISAという「抜け道」

賢い選択をした人たちの成功例

中島さん(68歳)の戦略:

「65歳で標準受給を選び、余裕資金をNISAで運用しています。3年間で300万円の運用益が出ました。しかも非課税!」

中島さんの実際の数字:

- 年金手取り:年165万円(税負担軽微)

- NISA運用益:年100万円(非課税)

- 実質年収:265万円

「繰下げで苦しんでいる友人より、実質的に豊かな生活をしています。税金を払わずに済むNISAは最高です。」

「税金ゼロ」の快感

投資経験者・永田さん(66歳)の喜び:

「NISA口座の運用益が年150万円を超えました。でも税金は1円も払っていません。この爽快感、一度味わったらやめられませんね。」

「年金を増やして税金を払うより、NISAで運用して非課税で増やす方が、精神的にもずっと楽です。」

【対策】罠を回避する3つの戦略

戦略1:手取りベースで計算する

年金額ではなく、実際の手取り額で比較検討する。税理士に相談して、正確なシミュレーションを作成してもらう。

戦略2:NISA非課税枠を最大活用

年金は最低限に抑え、余裕資金はNISAで非課税運用。税金という「見えない敵」を避ける。

戦略3:分散受給戦略

夫婦で受給時期をずらし、税負担を分散。一方が繰上げ、もう一方が標準受給など、柔軟な組み合わせを検討。

【警告】これから繰下げを考えているあなたへ

今すぐ確認すべき5つのポイント

- 手取り額の正確な計算

- 税金・保険料の負担増額

- 他の制度への影響(医療費助成等)

- NISA活用の可能性

- 心理的な覚悟(期待と現実のギャップ)

専門家への相談を強く推奨

絶対に一人で決めないでください。

年金事務所の説明だけでなく、税理士、FP、そして実際に繰下げを経験した人の話を聞いてください。

【結論】増額は必ずしも「幸福」ではない

年金を増やすことが、必ずしも幸せにつながるとは限りません。

本当に大切なのは:

- 手取り額の最大化

- 税負担の最小化

- 心理的な安心感

- 家族関係の維持

「年金の額より、心の平安。数字の計算より、人生の質。」

【予告】【第6話】NISA物語:「お金を使うのが怖い…」78歳女性が震え声で語った、老後資産への不安。でも、魔法の方法があった

次回は、「お金を使いながらも減らない魔法の仕組み」 として、アメリカで実践されている4%ルールの心理的メカニズムを徹底解説。

日本人が最も苦手とする「減らしながら増やす」思考法をお届けします!

次のブログへ TOPページへ